次の表にの1.5.のいずれかに該当することになり、日本の国内法人と同じ納税義務を負い、基本的には同様の申告納税方法となります。

次の表にの2.4.のいずれかに該当することになり、消費税の申告納税方法となります。

日本では、平成27年の税金改正により、国外事業者に対しても納税義務が生じることになりました。

すなわち国外事業者が国内事業者や国内消費者に「消費者向け電気通信利用役務の提供」を行った場合には、その経済取引から生じる消費税を税務署に申告納税します。

また、国外事業者の日本での納税義務者の判定をする際は、基準期間または特定期間の判定をすることになります。

この際、国内の者に対し消費者向け電気通信利用役務の提供を行う国外事業者は、どのように国内のものに対する売り上げを合理的に区分したり、把握するのかが問題になります。

★ポイント①

*「事業者向け電気通信利用役務の提供」ならリバースチャージ方式です。

*「消費者向け電気通信利用役務の提供」なら国外事業者申告納税方式です。

仕入れ全額控除の取り扱いも異なります。そのため「事業者向け電気通信利用役務の提供」に該当するのか、「消費者向け利用役務の提供」に該当するのかによって課税方式が異なりますので、取引する電気通信利用役務の提供がどちらに該当するのか大きな問題となります。

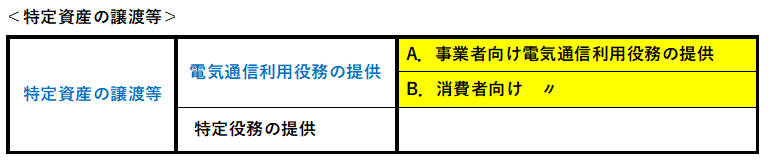

日本においては、国境を超える取引として消費税の課税が対象になる取引は、「特定資産の譲渡等」ですが、その中の「電気通信利用役務の提供」が今回の対象取引になります。

電気通信利用役務の提供とは、インターネット回線を介して音楽や電子書籍等の著作物等を提供する行為のことをいいます。

電気通信利用役務の提供とは(資産譲渡と資産の譲渡等のうち、電気通信回線を介して行われる著作物の提供の提供であって、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものを言うと規定しています。

つまりインターネット回線を通じて販売される音楽や電子書籍、広告配信などが電気通信役務の提供と位置づけられます。この電気通信利用役務の提供は国内事業者が行うものと国外事業者が行うものに分けられます。このうち国外事業者が行う電気通信利用役務の提供のうち更に「事業者向け電気通信利用役務の提供」と「消費者向け電気通信利用役務の提供」に分けられます。

国外事業者が行う、電気通信利用役務の提供は、さらに事業者向けと消費者向けに分かれます。具体的な図は下記のようになります。

(該当する取引例)

次のような取引が挙げられます

①インターネットを介した、電子書籍、電子新聞、音楽、映像、ソフトウェアを配信

②インターネットを介して、顧客にクラウド上のソフトウェアやデータベースを利用させるサービス

③インターネットを介して、顧客にクラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

④インターネット上のショッピングサイトオークションサイトを利用させる子サービス(商品の掲載料金等)

⑤インターネット等を通じた広告の配信

⑥インターネット上でゲームソフト等を販売する場所を利用させるサービス

⑦電話、電子メールによる継続的なコンサルティング

⑧インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴収するもの)

⑨インターネットを介して行う英会話教室 など