グローバルサプライチェーンにおける間接税

SCM(Supply Chain Management)

※ 印紙税は契約を締結した際に発生する可能性があります。

※ 印紙税は契約を締結した際に発生する可能性があります。※ 移転価格税は特殊関連者間のみが対象です。

1.3つのグローバル課税の課題

つぎのような3つの税をめぐる課税を検討する必要があります。

付加価値税は原則として租税条約の対象とされません。したがって異なる国、両方で課税されたり、逆に課税されなかったりすることもあります。つまり、国際条約が存在していない領域のため、各国法が独自の制度を定めることになっております。

近年、国際的調和の必要性が認識されるようになってから、OECDは付加価値税分野での共通の制度基盤として<international VAT/GST guidelines>を公表していますが拘束力はないため、その決定は各国にゆだねられています。

越境電子商取引消費税ですが、我が国日本では、平成27年の税金改正により、国外事業者に対しても納税義務が生じることになりました。 すなわち国外事業者が国内事業者や国内消費者に「消費者向け電気通信利用役務の提供」を行った場合には、その経済取引から生じる消費税を税務署に申告納税します。

(※ 詳細は越境消費税をご参照ください)

出所)全国間税会総連合会「世界の消費税(付加価値税)の税率

r_68215464img20211026131939.pdf (kanzeikai.jp)

関税は一般的にDUTYなどのように英語表記されています。物品により 港で通関時に課税されます。

*移転価格税

日本における、移転価格税制の適正な移転価格を決定するための要素となるのは、関連者の機能リスク分析になります。より多くの機能とリスクを負担する関連者が、より多くの利益を享受し、損失を負担すべきとの考え方になります。また比較可能な取引を探す際にも、この機能とリスクが同種または類似でない場合、比較可能取引にはなりません。上記グローバルサプライチェーンは、それぞれの各段階に機能とリスクが存在していますが、ある程度企業の側でどこに配置するかを決定することができます。

つまりグローバルサプライチェーンの設計段階で、内在する機能とリスクをグループ内のどの組織に割り当てるかが移転価格を決めることになると言えます。

ただし、BEPSにより税源が侵食するような利益移転に対応する処置が厳しくなっているので、日本においても移転価格の設定には慎重な検討が必要です。

~3つの税をめぐる課税問題~

さらに移転価格とも絡んできます。この理由は経済活動が国境を越えてグローバルに展開された際に、商流と物量のオペレーションの主体となるのはグループ会社ですが、グループ会社間の利益を適正な水準に律しようとするのが移転価格だからです。

サプライチェーンを最適化しようとした際、付加価値税、関税と移転価格税は影響し合い、サプライチェーンのコスト、リスクという側面で影響を与えることになります。

このように、近年では付加価値税と関税に起因するコストが、企業側で認識されるようになり、移転価格に対する付加価値税と関税の影響が多くの企業の懸念として取り上げられるようになっていますが、OECDとWCO (世界税関機構)は共同で移転価格、付加価値税法、関税上の関係者間取引の評価方法については検討を進めている段階です。

移転価格は間接税と直接税の両方に影響を与えます。移転価格は売り手側の売上げとなり、買い手側で法人税法上の費用を構成するため、輸出国と輸入国の間で法人税の課税ベースの配分の基礎となります。

関税法上は、移転価格は課税価格の決定に用いられます。移転価格が低ければ課税価格が下がり税収が減少します。輸入付加価値税や個別消費税も一般的には関税法上の課税価格を課税標準とするためこの動きに連動します。

輸入国に、移転価格を管理する税務当局と、関税を管理する税関の利害は、両者が税収の増加を目指した場合、移転価格を低減させようとするのに対し、税関は移転価格をなるべく高く認定し、課税価格を引き上げようとすることにより相反します。そうなると客観的なはずの独立企業間価格がこれに関わる政府機関によって異なりますが、付加価値税も輸入付加価値税が関税上の課税価格を基礎として計算される以上この問題は共有されます。

以上より、関税法上の課税価格の決定方法に関するルールと、移転価格税制上の独立第三者価格を定めるためのルールは一致することができず、両者は制度的な目的が異なることを意味しており、また移転価格税制は税務署、関税は税関と言う異なる政府機関が管轄しているため運用上も不整合が生じるのが現状です。

サプライチェーンの変化に起因して、税コストへの影響を分析する場合、移転価格リスクのみに着目したタックスマネージメントは付加価値税(消費税)、関税、移転価格にリスクをもたらすことがあるため、できるだけ事業の開始当初に検討されるべきであり、各グローバルサプライチェーンの機能とデザインにどのように与えるかを個別に検討することは重要と言えます。

2.付加価値税の対象になる取引に何でしょうか

それでは、付加価値税はどのような取引が対象になるのでしょうか。

付加価値税は一般的に資産の譲渡と役務の提供、並びに輸入に課税されます。28加盟国の集合体であるEU域内では、これに加えて他のEU加盟国から事業者が資産を取得すると言うEU域内所得に課税されます。

(※EUおよび29州からなるインドでは州を超えた資産の移動(売買を伴わない)も課税対象となります)

資産の譲渡とは、EUでは有形資産の処分の有償譲渡と定義されていますが、日本のように無形資産の譲渡であっても資産の譲渡として取り扱う国もあり、近年ではインターネットを経由したデータダウンロードのように資産の譲渡と役務の提供の境界線上に位置するような取引も増えています。資産の譲渡であるか役務の提供であるかの区別は、課税地の判断基準、リバースチャージの提供の有無、税率の決定など、その後の課税関係の判定に決定的な影響を与えます。資産の譲渡と役務の提供の定義については、それぞれの国に確認することが必要になります。

■日本では越境取引にかかる消費税としてリバースチャージ方式を採用しています。

なお、付加価値税の仕組み上、通常次の3つの条件を充足すれば納税対象者となります。

①国内において行われる取引であること

付加価値税はその国で消費される資産、役務に対して負担を求めるものであり、国内において行われる取引のみが課税の対象です。日本では内外判定と呼ばれていますが、グローバルバリューチェーンではどこの国で課税されるかを特定する必要があります。租税条約のない付加価値税の世界では、各国間の制度の相違より複数国が課税となる不幸な場合もありますが、どこの国でも課税されない不課税取引もあります。

②事業者が事業として行う取引であること

事業者が事業として行う取引が課税の対象になります。事業者以外のものが行う取引や事業者であっても非事業として行う取引は課税の対象となりません。

③有償で行う取引であること

付加価値税は有償で行われる取引に対して課税されるため、無償の取引は原則として課税の対象になりません。ただし、対価は必ずしも現金である必要はなく、物々交換の場合、労務による代償であっても有償取引となる制度があります。

3.付加価値税はどこの国で課税されるのでしょうか

資産の譲渡の課税の原則は、資産が物理的に存在する場所です。しかしながら資産はグローバルチェーンばかりではでは少なくとも1回、複雑なグローバルチェーンでは何回もよく国境通過します。国境越えて資産の譲渡が行われた場合取引対象となる資産は複数の国で物理的にも存在することになります。

1)役務の提供の課税地は仕向地

課税地ですが、資産の所在地で課税されますので、現物資産は移動が確認できるため譲渡の課税地の判定は比較的シンプルです。

しかし、役務の提供の課税地の判断は複雑になり、役務の提供の課税地の判定に共通する原則は、仕向地課税です。これは国境越えて取引される無形資産と役務は、消費国の法規に基づき課税されるべきという原則になります。

2)消費国の判定

この消費国がどこであるかを定めるのが各国の課税地に関する規定です。

OECD加盟国の役務の提供の課税地の判定規定については、大きく分けて2種類の法制度があります。

①第一のカテゴリーは、EU・日本の消費税が採用している役務の種類によって規定する制度

②第二のカテゴリーは、役務の種類分けを行わず、重層的な基準を設けて内外判定をする制度

日本は①になります。ただし通常はいずれかの方法のみによる事は少なく、“役務の分類によって課税地を定める制度であっても、全ての役務に共通の基準を持っている場合”や、“分類を規準としない制度であっても、最終的には分類によって利用地を定めるケース”もあります。

3)OECDのガイドライン

OECDのガイドラインでは、役務の提供の課税地の規定は次のような条件を満たしていることが必要とされています。

*国際取引における中立性が担保されていること

*取引を行う事業者のコンプライアンス義務がシンプルであること

*事業者と課税当局にとって明確な制度であること

*事業者のコスト負担、税務当局のコストが最小限に抑えられていること

*脱税・租税回避に対して耐性があること

4.欧州付加価値税登録について

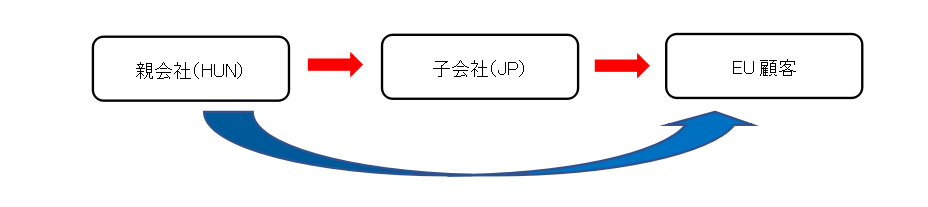

日本のお客様への販売だけであれば、基本的にはVATの納税は発生しないと考えられますが、下図のような商流になった場合には付加価値税登録が必要になります。

※ 赤は商流

青は物流

つまり、海外親会社から日本子会社を通してEUの顧客に商品・サービスを販売する場合には、そのEU諸国で付加価値税登録が必要になります。(VATの申告及び納付は日本で行う必要はありません。)

仮に英国の親会社から日本の子会社に指示をし、その商品・サービスを親会社から各欧州の顧客へ販売する場合、本件の商流は親会社(UK)と子会社(JP)にまたがって行われているものの、商品・サービスの最終購入者がEU消費者であるため、日本の子会社は欧州において付加価値税売上が発生することになり、その国のVATの納税義務を負うことになります。この場合には欧州において付加価値税登録が必要になります。

5.付加価値税における事業者について

事業者とは、その活動の目的または結果にかかわらず、

①いずれかの地において

②独立して

③経済活動を行うすべてのものを意味する

と定義されています。

①のいずれかの地においてについてですが、付加価値税法上の事業者は、EU域内で事業を行っていた者には限られないと言うことになります。世界中どこで事業を営んでいる事業者であっても、その他の要件を充足する限りにおいてはその者はEUにおいても事業者として取り扱われます。

例えば日本でのみ事業を営むものであっても、欧州付加価値税法上の事業者となり得ると言うことです。

この結果として日本でのみ課税事業を営む会社であっても、日本との互恵性を認めるいくつかの加盟国では、VATリファンド申請を行うことによって、前段階税の還付を受けることもできます。

6.付加価値税の登録義務について

すべての事業者は、事業者としての活動の開始時、変更時および終了時に届け出なければなりません。加盟国は各国が定める条件に従いインターネットを介した届け出を可能としたしなければならず、またインターネットを介した届け出を義務付けることができます。届出義務は事業者がEU域外の事業者であっても同様です。VAT指令(※)によりEU域内取得が課税対象外となっていた場合に、課税対象充足されなかったことで課税になる時も届出義務は発生します。

EU域内での事業者としての活動とは、必ずしも支店や事務所などの固定的施設を要するものではなく、例えば日本企業がEU域内で商品や製品の売買、役務の提供を行う場合にもこれに該当します。EU域内が課税となる取引を行えば、事業者としての活動の開始時に加盟国に対し届け出を行わなければならず、日本企業であってもその例外ではありません。

7.非居住者に対する還付制度(VATリファンド)

1)VATリファンドとは、日本企業にも比較的なじみがありますが、これには次の種類があります。

①EU域内の還付加盟国以外の加盟国に設立された事業者に対する還付制度

② EU域外に設置された事業者に対する還付制度

があり、詳細はそれぞれの根拠となる指令に定められています。

その中で② のEU域外に設置された事業者に対する還付制度の対象となる事業者は、還付期間にEU域内に事業の設立時、課税事業を行う固定的施設又はそれらのいずれもない場合には居所・住所がなく、非課税となる輸送サービスまたリバースチャージとなる課税売上以外の資産の譲渡または役務の提供を行っていない事業者です。

上記の申請資格条件の他、課税取引がある場合にはVATリファンドではなく、課税地となる加盟国でVAT登録の上、売上に係るVATの納付と前段階税の控除を行うことが必要です。

ただし現地で前段階税が発生する仕入れを行っている場合、多くのケースでは仕入れに続き、転売、輸出、EU加盟国間での移動などにより、加盟国内の課税地で取引を行っていることになり、VATリファンド申請を提出することでVAT登録が必要な申告義務が発生していると言う指摘を受けることもありますので注意が必要です。

加盟国で購入した資産をEU域内非課税納品で他社に転売する場合や、日本などへ輸出する場合、これらの取引は免税取引のため納付額は発生しませんが取引として申告義務が生じているため、仕入れに係る前段階税はVATリファンド手続きの対象とはなりません。

具体的には、VATリファンドとは資産を購入・役務の提供を受けたり、または加盟国に設置されたものではない事業者が、購入または輸入した資産、役務を以下の目的で利用する場合に限り、前段階税の還付を受けることができる制度です。

*還付加盟国内で行われたならば課税となるであろう取引

*免税取引

*顧客がEU域外の居住者である非課税金融、保険取引

*EU域外に輸出される貨物に直接関連する取引

*リバースチャージが適用になる取引

8.付加価値税還付請求について

日本の子会社がVATのあるEU諸国で支払った費用等について、付加価値税が課されている場合、欧州各国でVAT登録をしていない国外事業者(日本の子会社)であっても原則として、VAT指令※において、事業者であればVATの還付請求をすることができることとされています。

この場合は、以下のような書類を提出する必要があります。

*VAT還付請求書

*日本の税務当局が発行する居住者証明書

*VATが課税されている請求書等の原本

なお請求書には申請者の正確な社名や所在地等、VAT法に規定されている請求書の必要的記載事項が記載されている必要があります。なおこれらの事情的記載事項が記載されていない、もしくは誤って記載されている場合には、その請求書に関するVATの還付は認められません。

請求書等の原本は、提出後、現地税務当局のスタンプが押された上で、返還されます。

また、その国の居住者と税務代理人として任命し、税務当局とのやりとりを全部代理人に委任することも一般的です。ただし、その国における還付請求については年間還付金額の最低金額がありますので、それ以上でないと還付請求は認められません。

及び各欧州各国の還付請求に関する課税期間を調べる必要があります。

9.電子役務の最終消費者の居住地の判定

電子的役務の居住時の判定については、OECDのVAT/GSTガイドラインにおいては、電子商取引を含む役務の提供(無形資産の譲渡を含む)におけるBtoB取引の課税原則を顧客の事業地としています。

つまり、最終消費者に対する役務の提供については、オンラインゲームの提供、映画、音楽などデジタルコンテンツの配信、ソフトウェア販売・アップデート等の電子的商取引の大半は、役務の提供地が明らかな「on the stop」供給ではないため、顧客の恒久的な所在地を課税地とすることが提唱されているのです。

顧客の恒久的な所在地とは、「顧客が普段住んでいる所、または生活の本拠地を築いているところ」と定義されています。

役務の提供者は、役務を提供する時点で商慣習上、入手する顧客情報に依拠して、この恒久的な所在地を判断することができるようにする必要があります。地理的にも数量的にも広範な最終消費者に対して、比較的少額の役務または無形資産の譲渡を行うことが常態のインターネットを経由したサービスでは、最終消費地とのインターフェイスは最小限にとどまります。

このため、電子商取引では、どの国に最終消費者が居住しているかをある程度の正確性を持って判定する事は非常に難しいと言う性質があります。

■この点に関してOECDは各国に明確なガイドラインを示すべきと提唱していますが、

例えば、EUでは顧客が自然人である場合に、

【TBEサービス・・・テレコミニケーション(telecommunication)、放送

(broadcasting)、電子的手段による役務(electronic services)の提供】の課税地をその居所または住所であると定めていますが、居所または住所が明らかでない場合の推定規定に関する詳細な定めを次のように置いています。

10.契約書は重要になります

このようにグローバルサプライチェーン取引全体については、明確になっていないところが多いため、付加価値税が絡む取引の分析に、欠かせないものが売買契約書、役務提供契約書等の契約書、それに基づいたスキーム図になります。

一体どのような役務を提供しているのか、それに基づく課税地の判定、非課税となるかどうか、リバースチャージの適用の有無等、課税関係の判断スキームの各ステップにおいて、契約書からすべての結論がわかるように作成することが重要になります。

また、近年では、移転価格の文書化規程の要請もあり、関連会社間取引についてはしっかりとした契約書を締結しておけば付加価値税だけでなく移転価格調査の対応にも利用できます。

なお、付加価値税の課税関係を判断する上で特に重要な契約書上の記載は次の項目です。

①資産の譲渡の場合は納品条件(いわゆるインコタームズ)及び所有権の移転時期

②資産の譲渡に付随する役務の範囲の特定

③役務提供の場合、役務の内容の特定

④契約当事者は誰か

⑤対価の表記

⑥支払方法

⑦後日、付加価値税が課税となった場合の対処方法

=インコタームズ及び所有権の移転時期について=

インコタームズ(貿易条件)及び所有権の移転時期は、第一に資産の譲渡の課税地の判定に影響与えること、第二に輸入付加価値税の控除権者の決定に影響与えることから契約書に明記することが重要になります。

資産の譲渡の課税地は、移動を伴わない資産の譲渡の場合は譲渡された時点で資産が物理的に存在する場所になるためです。

※付加価値税の共通制度に関する理事会指令(VAT指令)/CONCIL DIRECTIVE 2006/112/EC of 28 November 2006 on the common system of value added tax